Recupere os últimos 5 anos de ICMS pagos indevidamente na conta de energia

Recomenda-se prudência ao se pleitear o expurgo do ICMS cobrado indevidamente, devendo ser aguardada decisão final (satisfatória) da ação para receber não só os valores pagos anteriormente aos últimos cinco anos como aqueles no decorrer da ação.

O debate em torno da base de cálculo do ICMS sobre as contas de consumo de energia é antigo e já encontra posicionamento sólido, como evidenciam as Súmulas 166 e 391 do Superior Tribunal de Justiça, reconhecendo que não constitui fato gerador do ICMS o simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contribuinte, bem como, de que o ICMS incide sobre o valor da tarifa de energia elétrica correspondente à demanda de potencia efetivamente utilizada.

A TUST e a TUSD (Tarifas de Uso do Sistema de Transmissão e Distribuição) são tarifas pagas na compra da energia elétrica para remunerar o uso do sistema de transmissão e distribuição, e, muito embora essas tarifas não se confundam com a energia elétrica em si, esta sim a mercadoria para fins de tributação do ICMS, o Estado de São Paulo as têm incluído na base de cálculo do imposto com fundamento em convênios desprovidos de amparo legal.

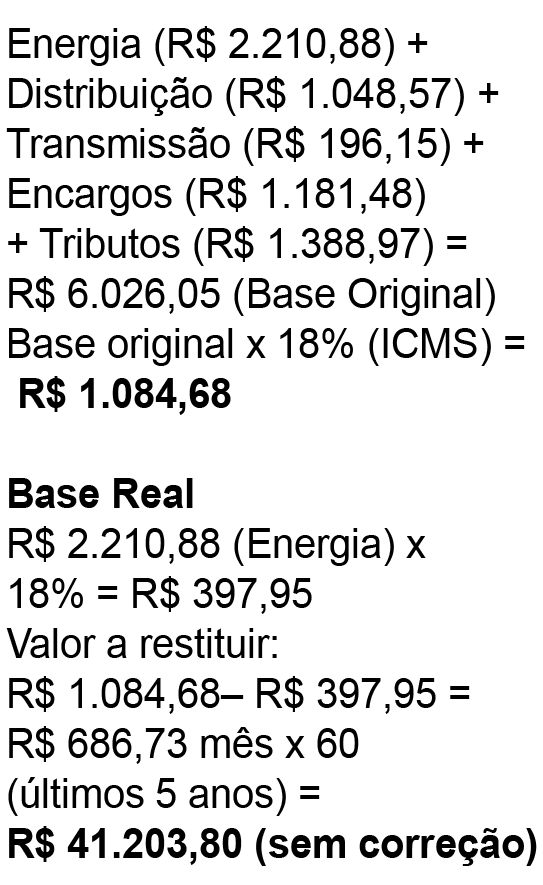

Logo, você já deve ter ouvido falar de decisões judiciais que tem afastado a incidência do ICMS sobre encargos de conexão como TUST/TUSD, porque se cuida de energia elétrica posta à disposição de consumidor industrial ou comercial e não consumida efetivamente, porquanto não houve a ocorrência de fato gerador, qual seja, a efetiva circulação e consumo da energia, representando apenas custos estranhos à operação. Na prática teríamos o exemplo:

Ocorre que embora essa tese tenha sido reafirmada pela 2ª Turma do Superior Tribunal de Justiça em reiteradas oportunidades, em março deste ano, a 1ª Turma decidiu, por apertada maioria, em sentido contrário (legalidade da cobrança), trazendo incertezas a inúmeros consumidores com ações ainda em andamento, sobretudo para aqueles que obtiveram decisões favoráveis desde o início da ação, possibilitando o pagamento das contas de consumo já afastada a incidência controversa do ICMS.

Para conciliar o justo anseio em debater a matéria objetivando não só receber o valor pago indevidamente, como afastar sua exigência nas contas futuras, sem se descuidar dos reflexos da mora em caso de derrota, pondero deva o síndico optar por não requerer, desde logo, o expurgo da cobrança, mas aguardar decisão final, oportunidade em que poderá ser ressarcido não só dos valores pagos nos últimos cinco anos anteriores à distribuição da ação, como todos aqueles pagos no seu decorrer, ambos devidamente corrigidos e apurados em liquidação de sentença.

Embora conservador, esse raciocínio evita a amargura de ter que liquidar um passivo tributário considerável (valor expurgado mensalmente) caso a tese seja derrubada nos Tribunais Superiores, mercê de tutelas de urgência concedidas inicialmente objetivando relativa economia mensal.

O procedimento é célere, junto aos Juizados Especiais da Fazenda Pública, limitado a causas cujo valor não ultrapasse sessenta salários mínimos, com pagamento imediato (sessenta dias) até quarenta salários mínimos (pequeno valor), ou, por meio de precatório caso o montante da condenação exceda o valor definido como obrigação de pequeno valor.

Maiores Informações: contato@asta.adv.br

______________________________________________

Advogado especializado em Condomínios, por dez anos consecutivos foi assessor jurídico do Jornal do Síndico São Paulo, conferencista do Unisíndico 2010-2013.

Publicidade

Edição Março/2024

Edição Fevereiro/2024

Edição Dez/Jan/2024

Edição Novembro/2023

Edição Outubro/2023

Edição Setembro/23

Edição Agosto/23

Edição Julho/23

Edição Junho/23

Edição Maio/2023

Edição Abril/23

Edição Março/23

Edição Fevereiro/23

Edição DEZ/JAN/23

Edição Novembro/2022

Edição Outubro/2022

Edição Setembro/2022

Edição Agosto/2022

Edição Julho/2022

Edição Junho/2022

Edição Maio/2022

Edição Abril/2022

Edição Março/2022

Edição Fevereiro/2022

Edição Dez/Jan/2022

Edição Novembro/2021

Edição Outubro/2021

Edição Setembro/2021

Edição Agosto/2021

Edição JULHO/2021

Edição Junho/2021

Edição Maio/2021

Edição Abril/2021

Edição Março/2021

Edição Fevereiro/2021

Edição DEZ/JAN/2021

Edição Novembro/2020

Edição Outubro/2020

Edição Setembro/2020

Edição AGOSTO/2020

Edição Julho/2020

Edição Junho/2020

Edição ESPECIAL COVID-19

Edição Março/2020

Edição Fevereiro/2020

Edição DEZ / JAN/20

Edição Novembro/19

Edição Outubro/19

Edição SETEMBRO/19